Saber como gerenciar as contas pessoais e/ou da casa é uma preocupação real e diária na vida das pessoas. Esse gerenciamento é de fato um objeto de estudo dentro dos cursos de economia e finanças. Essa área do conhecimento é comumente chamada de finanças pessoais, finança doméstica ou economia doméstica. Existem diversos livros e conteúdos na internet sobre isso atualmente, tanto que é muito fácil se perder no meio de tanto conteúdo, ou simplesmente não saber por onde começar. O texto que se segue é totalmente baseado na minha experiência pessoal com o tema, após ter lido uma coisa ou outra sobre o assunto, ter assistido diversos vídeos, ouvido diversos podcasts que abordam o tema e experimentar alguns modelos de gerenciamento.

Existem duas coisas essenciais para se ter saúde financeira:

- Anotar seus ganhos e seus gastos (entradas e saídas);

- Criar o hábito de guardar dinheiro.

Essa ordem é importante. Então vamos dividir esse texto de acordo com essa estrutura.

1. Anotar seus ganhos e seus gastos (entradas e saídas)

Registrar o que entra e o que sai é a melhor forma (e de um certo modo o único) de saber se você está tendo controle das suas finanças. Existem vários modelos na internet sobre como fazer esse registro, também existem várias ferramentas para auxiliar, desde planilhas prontas até aplicativos.

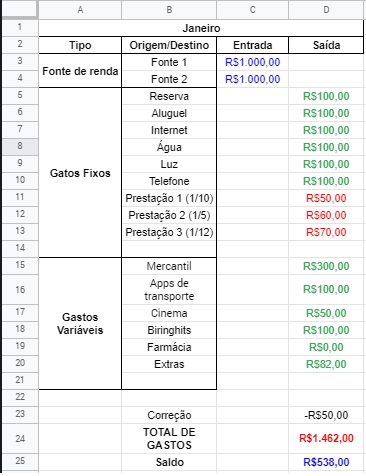

Eu uso uma planilha no google drive. Uso ela desde 2016 para anotar meus gastos. É bastante conveniente porque é só logar com a minha conta do gmail de qualquer lugar que tenho acesso a planilha, facilita muito para poder ficar sempre mantendo atualizada. Em relação a planilha propriamente dita, uso o seguinte modelo (valores meramente ilustrativos):

Vamos entender o modelo. A primeira linha é o mês em questão. A segunda linha já separa tudo em 4 colunas: Tipo, Origem/Destino, Entradas e Saídas.

Tipo

O tipo separa o que é fonte de renda do que é gasto, sendo que os gastos se dividem em gastos fixos de gastos variáveis. Os gastos fixos são aqueles que você não tem como fugir depois que assume o compromisso, o valor costuma ser fixo, ou se varia é muito pouco. Os gastos variáveis são coisas que nem sempre estarão ali, ou que podem ter uma grande variação de um mês para o outro, geralmente são os gastos mais difíceis de rastrear.

Origem/Destino

Aqui você vai dar nome aos bois, começando pelas fontes de renda, se você recebe dinheiro de mais de uma fonte, é interessante que elas fiquem separadas. Por exemplo, você recebe um salário de um emprego e tem algum imóvel alugado, então cada uma dessas fontes de renda terá seu próprio registro, sua própria linha na planilha. Alguns profissionais como professores costumam trabalhar em vários locais diferentes, cada fonte de pagamento terá seu próprio registro. Fazer essa separação ajuda a enxergar qual trabalho vale mais a pena e qual vale menos. Em seguida vem os gastos começando pelos fixos, uma das características dos gastos fixos é que você consegue saber com exatidão ou de forma bastante aproximada os seus valores. Por exemplo, meu plano de celular custa R$ 45,00 por mês, não muda, é sempre R$ 45,00. Com prestações é a mesma coisa. Água e luz são valores que costumam variar, mas não muito, então é possível fazer uma estimativa. Se de um mês pro outro houver um aumento expressivo de um deles então você já sabe que tem alguma coisa errada. Perceberam que o primeiro lançamento desta categoria chama-se reserva? Vamos falar dele mais na frente.

Por fim temos os gastos variáveis, esses costumam ser muito ingratos. Por exemplo, perceberam que existe um registro chamado farmácia que tem um valor R$ 0,00? É um registro que eu sempre deixo na planilha. Apesar de ser comum você gastar algum dinheiro com coisas de farmácia por mês, ele é um dos mais imprevisíveis, pode ser que você passe o mês inteiro sem precisar pisar em uma farmácia, e no último dia do mês alguém fica doente e você gasta R$ 200,00 de remédio.

Entrada e Saída

Acredito que você já deve ter entendido o que significa cada um a essa altura. Aqui vai entrar o número de cada elemento que você colocar na planilha.

Agora que entendemos como a planilha se estrutura, vamos entender como é a rotina de trabalho com ela. Os registros na planilha acontecem através de um conceito chamado lançamento.

O lançamento é um termo comum dessa área, quando se faz um registro na planilha financeira, costuma-se dizer que será feito um lançamento. Quando se está trabalhando com dados financeiros corporativos, entender o momento certo de fazer o lançamento é crucial para a saúde da empresa. Para finanças pessoais isso não é tão rígido, mas ainda precisa de atenção. Vamos pensar de acordo com a linha do tempo. Chegou o dia primeiro de janeiro, eu abro a minha planilha financeira e faço o lançamento dos gastos fixos, mas e os gastos variáveis? Os gastos variáveis são lançados no decorrer do mês a medida que o dinheiro vai saindo. Foi no mercantil e gastou R$ 200,00? Quando chegar em casa a noite abre a planilha e faz o lançamento. Na semana seguinte foi de novo e gastou mais R$ 200,00? Chegar em casa abre a planilha e lança + R$ 200,00, agora são R$ 400,00 de mercantil.

E qual é o significado das cores?

Vamos pensar mais uma vez na linha do tempo. Assim que o ano começa, eu faço a planilha do ano contendo todos os meses, em cada mês eu já coloco tudo que eu já sei que vai sair em vermelho, a medida que o mês vai chegando e as contas vão sendo pagas, mudo essa cor de vermelho para verde. Desta forma fica fácil de visualizar o que eu já paguei e o que ainda falta pagar. Perceba que desta forma alguns gastos são lançados já na cor verde, pois eles são registrados depois que acontecem. Por exemplo, fui à farmácia e comprei R$ 30,00 de produtos, então quando for lançar já será verde, porque o pagamento já aconteceu.

Perceba que no meu modelo existe um lançamento chamado birinights. Birinights é o que eu gasto com bebida. É um gasto que eu costumo acompanhar com atenção. Por exemplo, se eu vou no mercantil e gasto 100, eu separo o que foi de bebido do resto. Se foi 30 de cerveja, então é + R$ 30,00 no birinights e + R$ 70,00 no mercantil. Eu aconselho você fazer esse destaque das compras de mercantil com algo que você queira acompanhar com mais atenção. Por exemplo, se você percebe que toda vez que vai no mercantil volta com um monte de chocolates, então talvez seja interessante destacar esse gasto, isso é feito fazendo com que esse gasto tenha o seu próprio lançamento.

NÃO COMETA ESTE ERRO:

Nunca, jamais, em hipótese alguma, caia na armadilha de fazer um lançamento chamado cartão de crédito, contendo todos os gastos no cartão. Se você fizer isso você vai estar mascarando os seus gastos. Ficará vários lançamentos encapsulados dentro de um termo muito vago. Tudo que foi feito no cartão de crédito precisa ser discriminado. Se você comprou uma TV e um celular cada um em 10 prestações, então o lançamento vai ser TV (1/10) e celular (1/10). No mês seguinte vai ser TV (2/10) e celular (2/10) e por aí vai. Se você foi na farmácia e compra R$ 50,00 no crédito, você vai lançar R$ 50,00 no campo farmácia para o mês que vem em vermelho (é uma situação em que esse campo seria lançado em vermelho). Quando finalmente pagar a fatura do cartão, muda todos os lançamentos relativos ao cartão de vermelho para verde.

Existem vários outros gastos que costumam entrar aqui mas que não fazem parte da minha realidade. Por exemplo, a mensalidade do colégio das crianças que costuma entrar nos gastos fixos. Quem tem veículo próprio precisa registar os gastos com gasolina, estacionamento e manutenção em geral. Três gastos variáveis que costumam assombrar quem tem veículo próprio. Há também o gasto com animais de estimação que também compõem os gastos variáveis e que em alguns casos costuma ser uma quantia considerável. Esses registros são completamente adaptáveis, cada um precisa moldar a planilha de acordo com a sua realidade.

No último lançamento eu coloco os extras, que são aqueles pequenos gastos que geralmente passam despercebidos, aquela tapioca do tio que vende na calçada, aquela água no sinal, a xerox na lan house e por aí vai.

Perceberam que até agora não apareceu nenhum número negativo?

Nos lançamentos não existem números negativos, todos os valores são positivos, a única diferença é a direção em que o dinheiro está indo, se está saindo ou se está entrando, mas lançamento com número negativo não existe.

Após esse grande bloco de quatro colunas, você deve ter percebido que existe um pequeno bloco com apenas 3 linhas e 2 colunas. Vamos agora entender o que é cada um desses elementos.

TOTAL DE GASTOS

É a soma de todos os gastos fixos e variáveis. É importante criar uma fórmula na planilha para que essa soma seja feita de forma automática.

Saldo

O saldo é calculado da seguinte forma:

Saldo = (Total de ganhos – Total de gastos) + Correção

Também é importante criar uma fórmula na planilha para que essa soma seja feita de forma automática.

Correção

É quase impossível ter um controle exato desses números. É por isso que existe esse campo. De tempos em tempos você fará a conferência física do seu dinheiro. Funciona da seguinte forma, você fez todos os registros que precisa, sua planilha está atualizada e mostra que o seu saldo é de R$ 500,00. Então você vai se questionar, meu saldo é realmente esse? Para tirar essa dúvida, você vai verificar o saldo da sua conta e somar com o dinheiro em espécie que você ainda tem no bolso. Se você perceber que na verdade o que ainda tem é R$ 450,00, então você fará um lançamento na correção de – R$ 50,00. Esse é o único número negativo que existe nesse modelo de registro. Existe também a possibilidade de você perceber que na verdade possui um saldo maior, R$ 550,00 por exemplo. Então você irá fazer o lançamento de + R$ 50,00. Esse registro da correção também funciona como uma referência de eficiência do quão bem você está conseguindo fazer esses registros. Em um mundo ideal você nunca precisará fazer um lançamento em correção, mas isso é quase impossível. Por outro lado, quanto maior os valores nesse campo, significa que você está falhando em conseguir fazer esses registros.

Há um último detalhe que precisamos conversar. Perceberam que os campos Total de Gastos e Saldo NÃO são um lançamento? Esses dois campos são calculados via fórmula. Em momento algum você irá inserir valores manualmente nesses dois campos.

Existem diversos outros modelos para essa planilha de registro de gastos. Esse que lhes apresentei já foi adaptado por mim e foi o qual eu mais me identifiquei e que atende as minhas necessidades.

Felipe, eu tenho que olhar a minha planilha toda semana?

Sim. Na verdade eu olho a minha quase todo dia, porque praticamente todo dia gasta-se dinheiro. Infelizmente não existe outra forma de deixar as finanças organizadas. Organização exige esforço, se você não está disposto a ter esse esforço não tem muito o que fazer. Não existe modelo de planilha ou aplicativo no celular que dê jeito.

2. Criar o hábito de guardar dinheiro

Guardar dinheiro é uma tarefa ingrata. No início a sensação é que você perdeu aquele dinheiro, pois ele não se converteu em nenhuma conta paga ou consumo. Na minha avaliação, essa sensação quanto ao dinheiro guardado é o que define se você conseguirá manter essa rotina de guardar dinheiro ou não. É preciso ressignificar esse sentimento se você quiser guardar dinheiro todo mês.

Primeiro de tudo. Guardar dinheiro é um gasto fixo (reserva). Ele fica registrado como se fosse uma conta. Se você esperar que sobre dinheiro no fim do mês para só então guardar, advinhe só, isso nunca irá acontecer.

Segundo. É preciso ter a ideia de que guardar dinheiro é uma forma de pagar a si mesmo pelo seu trabalho. É como se você estivesse na sua folha de pagamento. Você recebe dinheiro no início do mês, paga todas as contas, conseguiu passar o mês e no final não sobrou nada. Significa que você pagou todo mundo menos a si mesmo. Desenvolver o sentimento de gostar de se pagar é essencial para estabelecer essa rotina.

Mas afinal, pra que serve guardar dinheiro?

Ter reserva de emergência é essencial para a saúde financeira, pois é preciso sempre estar preparado para os invernos. Você pode perder o emprego amanhã ou a sua principal fonte de renda. Algo pode acontecer com o seu veículo e ter que gastar muito dinheiro para conseguir arrumá-lo, ou mesmo ter que dar entrada em outro. Você ou alguém que seja da sua responsabilidade pode ter algum problema grave de saúde e você precisa de dinheiro para algum tratamento. Enfim, aqui entramos na teoria do caos, você pode nunca precisar desse dinheiro para uma emergência, ou pode precisar dele amanhã.

Quando você já tem uma certa quantia de reserva acumulada,esse dinheiro também pode ser usado para algum lazer, uma viagem especial, trocar de carro ou dar entrada em um imóvel. Contudo, é sempre bom ter em mente que não se pode ficar com a reserva zerada. Então se resolver gastar sua reserva com alguma coisa que você queira, não gaste tudo.

Existe toda uma corrente dentro dessa área que fala que você precisa de um objetivo para guardar dinheiro. Eu não concordo, eu nunca tive um objetivo. Apenas entendo a importância de se ter reserva de emergência e gosto de me pagar todo mês. Isso é o que me mantém guardando dinheiro mês a mês. Claro que ter um objetivo pode ser um motivador para alguém, mas para mim nunca foi fator determinante.

Nesse momento você deve estar se perguntando, quanto de dinheiro eu preciso guardar por mês? Essa é mais uma pergunta que só quem pode responder é você mesmo. Há bastante conteúdo na internet que diz que o ideal é 10% dos ganhos todo mês, mas isso é muito relativo, algumas pessoas só vão conseguir 5%, outras 2,5%, e alguns podem até conseguir guardar bem mais do que 10%, mas é mais raro. Às vezes a porcentagem pode não ser muito saudável, então nesse caso é interessante tentar chegar em um valor fixo, independente da porcentagem. Por exemplo, vamos supor que você ganhe R$ 5.000,00, mas tem dois filhos e ajuda alguns parentes, ou seja, possui orçamento apertado. Você faz sua planilha financeira e chega a conclusão de que só consegue guardar R$ 70,00 por mês. Então tudo bem, R$ 70,00 já é melhor do que R$ 0,00. Não precisa ficar se prendendo a uma porcentagem dos seus ganhos.

Perceberam a importância de primeiro registrar entradas e saídas pra só então definir o quanto você vai guardar por mês? Tentar guardar 10% dos ganhos, sem entender suas entradas e saídas, pode ser completamente inviável e até traumático, ao ponto de desistir e nunca mais querer saber de guardar dinheiro.

E onde guardar esse dinheiro? Qualquer lugar que não seja de baixo do colchão. Se você guardar esse dinheiro em espécie na sua casa, a inflação vai corroer todo o poder de compra desse dinheiro. O ideal é que ele seja guardado em algum lugar que tenha um rendimento que pelo menos corrija a inflação. Existem inúmeras opções e isso já é assunto para outro texto. De qualquer forma, se você por um acaso quiser começar a guardar dinheiro amanhã, até a poupança é uma opção melhor do que guardar o dinheiro em casa.

Extra

Por fim, aconselho demais que você comece a consumir conteúdo sobre finanças, isso vai fazer com que você tenha mais respeito pelo seu trabalho e consequentemente pelo seu dinheiro. Existem inúmeros canais no youtube, podcasts e livros sobre o tema. Infelizmente vários deles possuem um discurso completamente esvaziado de consciência de classe, acabam trazendo conteúdos que são muito distantes da realidade do brasileiro e por vezes assumem característica de coach. Um dos poucos autores que eu acho que possuem alguma consciência de classe e conseguem adaptar o conteúdo para todo tipo de perfil, dos mais lascados aos mais endinheirados, é o Gustavo Cerbasi. Ainda assim, algumas falas dele me incomodam, mas no geral o conteúdo dele é muito bom. Deixarei aqui dois vídeos e uma postagem do instagram dele que eu acho que vale a pena ver e são ótimos pra entender que tipo de conteúdo sobre finanças ele produz: